運営:行政書士平田総合法務事務所/不動産法務総研

〒651-0084 兵庫県神戸市中央区磯辺通1丁目1-20 KOWAビル4階

受付時間 定休日 | 9:00~19:00 日曜日(日曜日以外の祝日は通常営業) ※受付時間外・定休日は予約の方のみ対応可。 ※受付時間外・定休日連絡先(090-5063-8136) ✉アドレス info@realestate-lawoffice.jp |

|---|

遺言・家族信託・任意後見による終活支援

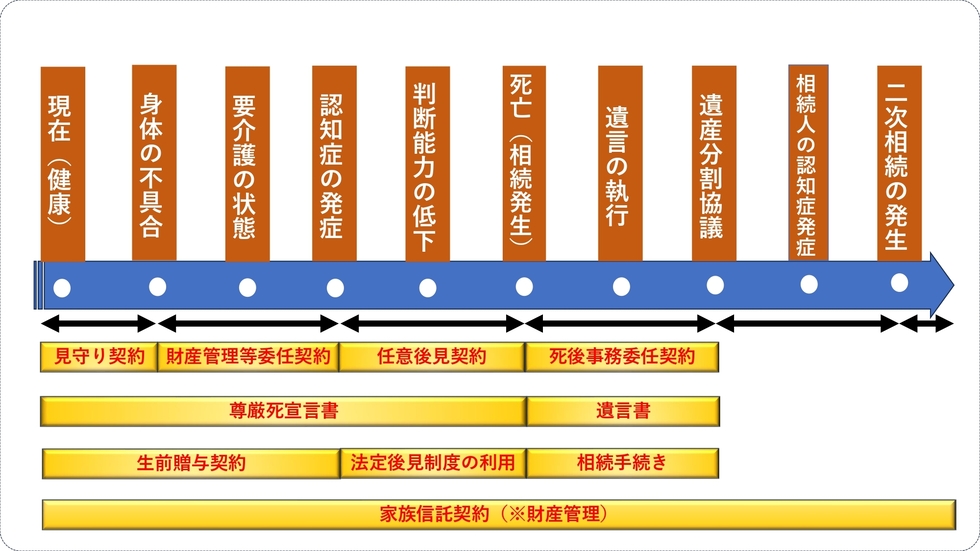

「生前対策・認知症対策」には、上図の通り、身体や認知能力の状態に応じて取るべき対策が異なりますが、これらの終活を行う上でのコツは「切れ目や隙間のない」制度設計とすることをお勧めします。

そのためには、各制度のメリットや注意点を正確に理解して、複数の各制度を組み合わせるなどご自身の希望に沿った制度設計とすることが重要です。

例えば、

家族信託を活用した信託設計であれば、上図の通り、契約時から長期にわたって対策が可能となる一方、見守り契約~死後事務委任契約を単発で利用した場合、その前後の制度利用の契約を同時期にするなど連動させておかなければ、対策効果に「切れ目や隙間」が生じてしまい、切れ目や隙間が生じる時期(すでに認知症が発症しているなど)によっては追加対策が取れないこともあります。

但し、家族信託だけ設計すれば十分かというと、そうではありません。なぜなら、家族信託は身上監護に対応していないため、介護施設入居の契約や入院手続きなど本人の身の上に関わる契約手続きができません。そうなると、任意後見契約との組み合わせを設計することが万全の対策となります。

このように、「どの制度をどう使うか?」は、「どうしたいか?」によって異なります。

各対策については、オーダーメイドで設計すべきものですので、お気軽にお問合せ下さい。

「自筆証書遺言・公正証書遺言」の作成

相続には、民法で定められた法定相続分という目安が存在し、相続発生時に「遺言が無い」場合は、法定相続分をベースに

遺産分割協議が行われます。

一方、相続発生時に「遺言がある」場合は、遺言の内容に従い遺産分割が行われます。遺言に、遺産分割方法の指定がある時は、遺言内容が法定相続分より優先されることになります。

そのため、民法で定める法定相続分での分割を望まない場合は

必ず遺言が必要になります。

例えば、

以下に該当する方は、遺言を作成した方が良い方々です。

・子供がいない夫婦

・内縁関係の相手に財産を譲りたい人

・先妻との間に子どもがいる人

・認知した子供がいる人

・認知していない子供(胎児を含む)がいる人

・相続人がいない「おひとり様」の人

・相続権の無い人に財産を譲りたい人

・家業の後継者を指定したい人

・扶養すべき家族(認知症・障がい・未成年者)がいる人

・相続人同士の仲が良くない

・不動産を所有している人

・農業を営んでいる人

・遺贈寄付をしたい人

詳細は、「遺言を作成すべき13のケース」をご参照ください。

【自筆証書遺言の保管制度】

自筆証書遺言は、2020年(令和2年)7月10日から法務局(本局・支局等)による保管制度が

開始されています。

これによって、遺言の「改ざん・紛失・隠匿等の防止」ができたり、検認手続きが不要になったりと

メリットもありますが、一方で制約もあるため、利用する際は確認が必要です。

詳細は、「遺言書保管制度」をご参照ください。

【遺言執行者の指定】

遺言作成に関連して、遺言執行者を指定しておくことをお勧めします。

指定先は、配偶者でも子どもでも、行政書士などの第三者でも可能です。

遺言執行者を指定していなかったために、遺言書があるにもかかわらず、相続人で紛争になり、

遺言が一切実現しない「絵に描いた餅」のようなケースも起こっています。

遺言書は「作成することが目的ではなく、実現することこそが目的である」ため、

確実な実現のためには、必ず遺言執行者を指定しておいてください。

詳細は、「遺言執行の基礎知識」をご参照ください。

終活ポイント

遺言とは、法律的な意味合いの他に「故人の最終の意思表示」という意味を持ちます。そのため、具体的な分割方法の指定や付言事項に書かれた言葉には重みがあり、遺された相続人間の紛争の原因を摘み取る効果もあります。

「家族信託の設計・信託契約書」の作成

家族信託とは

家族信託とは、不動産や現金などの財産の管理や運用、又は処分を信頼できる

家族に託す制度をいいます。

平成18年(2006年)信託法改正が改正後、翌平成19年に施行された制度です。

家族信託契約のメリット

家族信託のメリットは、以下の通りです。

1.認知症等による財産の凍結を回避できる

※家族家族信託における最大のメリット。

2.成年後見制度を利用せず認知症対策ができる

※家庭裁判所や専門家(弁護士等)の関与をさせずに、

また後見人報酬を支払うことなく、家族で財産の管理運用ができる。

※認知症が発症し判断能力が低下してしまうと、法定後見制度を利用するしか方法が無い。

イ)家族だけで財産の管理ができる

※法定後見制度では、本人の財産が家庭裁判所の監督下に置かれるため、財産の処分等に裁判所の

許可が必要とされる。

また後見人には専門家(弁護士等)が選任されることが多く、そうなると本人のための医療費や

介護費用を本人の資産から支出する許可が下りず、結果、周辺家族の立替え費用が発生する負担

と比べると、家族信託の利用は、家族にとっても精神的・経済的にメリットとなる。

ロ)財産管理コストが節約できる

※成年後見制度(法定後見)を利用した場合、専門家(弁護士等)が後見人に選任される可能性が

高く、選任後はその後見が終了するまで(被後見人が死亡するまで)、継続的に専門家への報酬

支払い(目安として2~6万円/月額程度)が発生する。また、法定後見が一度開始されると途中

で取下げはできないため、事実上被後見人が死亡するまで報酬支払いが発生することになる。

一方、家族信託では、家族である受託者(子どもなど)が財産の管理を行うため、信託報酬を

設定しないケースがほとんどであり、法定後見に比べると財産管理コストが節約できる。

3.不動産の共有回避・共有解消ができる

※共有者の意思能力低下・喪失による売却や大規模修繕の凍結を回避・解消できる。

4.本人にとっての財産管理の負担が軽減できる

※金融資産や不動産の煩雑な管理や処分の手間が受託者に移るため、本人の負担が軽減できる。

5.特殊詐欺の被害も未然に防げる

※特殊詐欺を仕掛けられても、信託された財産の処分権限が受託者になるため、万一騙されて被害

に遭ったとしても、信託財産以外の財産に限られるため、被害を最小限に抑えることができる。

6.遺言と同等以上の相続対策(遺産の帰属先の指定)ができる

※遺言はその性質上、効力が死後に生じるため、相続発生後の遺産の帰属先は指定できても、

生前の認知症対策まではできない。

※一方家族信託は、信託契約時から効力が原則発生するため、生前の元気なうちに家族信託契約を

締結すれば、遺言と同じように財産の承継先を決定できることに加えて、認知症対策もできる。

7.遺言を超えた相続対策(次の次の財産帰属先まで指定)ができる

※「受益者連続型信託」「後継ぎ遺贈型受益者連続信託(信託91)」ができる。

※相続人でない孫、委託者の配偶者死亡後の財産帰属先に確実に財産を引き継がせられる。

【留意点】

但し、この方式で何代にもわたり財産の帰属を指定できるが、30年ルールによる規制がある。

例として、第1次受益者が信託設定時から50年生きたら50年間存続するが、第1次受益者が信託設定時から20年生き、第2次受益者が30年生きても、ルール上設定から30年目で終了する。

家族信託を設計する際の注意点

家族信託を設計する際の注意点は、以下の通りです。

1.委託者と受託者の双方に意思能力が必要

※意思能力とは、物事を理解しその是非を判断できる能力。

例)氏名、住所、生年月日、信託契約内容の理解など

※認知症発症後は、家族信託を行うことが極めて厳しくなる

が症状が軽度な初期段階であれば、できる可能性もある。

2.受託者を頼める家族がいないと利用できない

※子供がいない又はいても海外に居住中で財産管理が依頼できない、家族同士の仲が悪いなど。

※弁護士等の士業職は、受託者になれないとされている。

<対策としてできること>

イ)信託銀行や信託サービスの利用

→但し、管理対象の要件(自宅は不可、金銭は一定以上)が厳しく、継続的なコストが必要。

ロ)任意後見契約等、他の財産管理委任契約を検討

3.信託設定時(初期)のみ、一定の費用が発生する

例)信託財産:3,000万円以下の場合、初期費用50万円ほど。

※但し、成年後見制度とは異なり、信託契約後は継続費用は無し。

→費用がかかるのは初期費用のみ、成年後見制度と比較しても結果的に費用が安く抑えられる。

4.身上監護には対応していない

※身上監護とは、介護施設入居の契約、入院手続き等本人の身の上に関わる契約手続きを行うこと。

※受託者の役割は、信託財産の「管理・運用・処分」を行うこと。

※委託者の介護や入院に関する代理権はない。受託者に身上監護権はない。

5.家族信託=節税対策ではない

※「直接的な」節税効果はないが、「間接的な」節税効果はある。

※「間接的な節税効果」とは、委託者の判断能力喪失後も相続対策を続けられるため、

二次相続の対策ができ、結果将来的な相続争いの回避につながる。

6.受託者は委託者の債務につき、個人として弁済義務を負う可能性がある

例)委託者がアパート建設で借入し返済が滞った場合、受託者個人が弁済義務を負う可能性がある。

7.遺留分侵害額請求を受ける可能性がある

※信託契約の内容検討時には、遺留分を配慮して検討する必要がある。

終活ポイント

このページ冒頭図のとおり、終活開始の健康時から、認知症・死亡・相続後に至る全ての期間において、「隙間なく」対策ができるのは家族信託だけとなります。上記のメリットと注意点を理解した上で、制度設計に着手されることをお勧めします。

「見守り契約書」の作成

「見守り契約」とは

見守り契約とは、第三者がご本人に対して、定期的な連絡や訪問によって、

「精神的・身体的の状態」や「生活状況の変化」を見守る契約です。

【見守り契約が必要な方】

・独身(配偶者の死別も含む)で一人暮らしの方

・家族が遠方に住んでいる方

・親族が近くにいても、疎遠な関係となっている方

・特殊詐欺や悪徳商法に引っ掛からないか不安な方

「見守り契約」の内容

【内容例】

・定期的な訪問や連絡で、精神面・身体面の両面で健康状態や生活状況を確認します。

・ご本人の親族や家族に対して、定期的に確認状況を報告します。

・担当されているケアマネージャーや介護関係者と情報を共有します。

・セールス等外部とのやり取りで、契約が絡むことに関して、無料で相談を受けます。

・その他任意後見契約を締結している場合は、任意後見開始を適切に判断し、

裁判所に申請します。

「見守り契約」のメリット

定期的に対面訪問することの効用として、

・心身状態の変化に気付きやすく、任意後見開始申請の判断が適切にできる。

・受任者(行政書士)と信頼関係ができ、セールス等による些細な相談も気楽にできる。

終活ポイント

見守り契約は、生前対策として「終活の入口」になりますが、心身の状態は日々変化し、

その境目をご自身で認識することは結構難しいことです。そのため、終活全体から見て

「隙間のない」対策をすることが基本になります。具体的には、見守り契約の締結と同時に、

・身体機能の低下に備えた「財産管理等委任契約」

・認知症に備えた「任意後見契約」

・死亡(相続発生)に備えた「遺言」作成

以上を同時に完結することで、全ての不安が無くなり余生を健やかに過ごせることになります。

財産管理等委任契約(任意代理契約)

財産管理等委任契約とは

財産管理等委任契約とは、認知症にはなっていないものの、

病気やケガで長期入院になったり、加齢によって外出が不自由になったり、寝たきりになった場合に、財産管理や事務手続きを第三者がご本人に代わって、行うことを委任する契約です。

財産管理等委任契約が適している方は以下の通りです。

・親族に自分の財産を預けることに抵抗がある方

・特殊詐欺や悪徳商法に引っ掛からないか不安な方

・頭はしっかりしているが、体が弱ってしまい外出することが困難な方

・銀行の入出金など、銀行手続きが窓口でできず困っている方

財産管理等委任契約の内容(例)

財産管理等委任契約の内容例は、以下の通りです。

・銀行等から預貯金の引出し(窓口取引)

・家賃や光熱費、税金の支払い

・介護施設の入所(退所)手続き

・介護サービスの契約手続きや解除、支払い

・その他、財産管理等委任契約で定める内容

財産管理等委任契約のメリット

・第三者に「管理委任したい財産だけ」を選んで委任できる。

・移行型の任意後見契約を同時に締結することで、ご本人が気付かないうちに

認知症が発症し、詐欺に引っ掛かるようなことを避けられる。

「財産管理等委任契約」の留意点

財産管理等委任契約は、必ずしも公正証書で作成する必要はありませんが、銀行対応等の実務面から、公正証書で作成することを前提としています。なぜなら、財産管理等委任契約書の中に

「継続的に財産管理を委任する」と書かれてあっても、公正証書でなければ、それは「私署証書」で

しかなく、第三者である公証人が本人の意思確認をしていないことには変わりはないからです。

そのため、銀行によっては、窓口対応の都度、本人に意思確認するようでは

「何のために財産管理等委任契約をしたのか」ということになってしまいます。

終活ポイント

財産管理等委任契約は、「見守り契約」や「移行型の任意後見契約」と同時に締結することが

多くなります。心身の状態は日々変化し、その境目を自分で認識するのは結構難しいことです。

そのため、終活全体から見て「隙間のない」対策をすることが基本となり、その結果、

全ての不安が無くなり、余生を健やかに過ごせることになります。

「任意後見契約書」の作成

任意後見制度とは、成年後見制度の枠組みの1つです。

成年後見制度は、認知症や精神疾患により

判断能力が低下した人の財産を保護するための制度で

「法定後見制度」と「任意後見制度」に区分されます。

任意後見契約とは、現在は判断能力に問題は無いが、

将来自分自身の判断能力低下によって、

対外的な契約や支払い等の法律行為、財産の維持・管理・処分が有効にできなくなった時に備えて、

信頼できる人を後見人に自らが定め、

身の回りの財産管理や身上監護を任せる契約を公正証書で行うものです。

任意後見契約が適しているのは、以下のような方です。

・将来の認知症が不安な方

・特殊詐欺や悪徳商法に引っ掛からないか不安な方

・家族が遠方に住んでいる方(第三者による任意後見)

・親族が近くにいても、疎遠な関係となっている方(第三者による任意後見)

任意後見「3つの利用形態」

任意後見契約の利用形態には3類型あり、それぞれ適したタイプで始められます。

1.即効型

・任意後見契約の締結後、すぐに任意後見監督人を家庭裁判所に選任してもらい、

任意後見を開始するタイプ。

・判断能力が少し低下しているが、公証役場で意思表示ができる程度の症状の場合。

2.移行型

・任意後見契約の締結時に、任意後見が開始される以前の期間をカバーするための

財産管理等委任契約(任意代理契約)も締結しておき、判断能力の低下があった

場合に、財産管理等委任契約から任意後見契約へ移行するタイプ。

・移行型にすることで、切れ目のない保護になります。

3.将来型

・判断能力がしっかりしている間に任意後見契約を締結して、将来判断能力が

不十分になったときに、任意後見契約による効力を発生させるタイプ。

・移行型のように財産管理等委任契約を締結しないパターンなので、判断能力低下を

感知する為にも見守り契約は別途締結した方が効果的です。

「任意後見契約」の内容(例)

※財産管理と身上監護について、契約で定めた内容

・金融機関取引

・不動産の維持管理

・日常生活上の金銭管理

・生活必要品の購入

・病院の受診、医療や入退院の契約や支払い

・介護施設への入退所に関する契約・支払い

・介護サービスの申請や契約、支払い

「任意後見契約」のメリット

・財産管理や身上監護を任せる任意後見人を、本人の意思で自由に選べる

・任意後見人の財産管理処分によって、判断能力が低下しても各所への支払いができ、

入院や介護のためのまとまった資金需要には、不動産等の売却で資金が確保できる。

・任意後見人の権限内容を柔軟に自由に決められる

・法定後見より支払う報酬が抑えられる

終活ポイント

任意後見契約には、「将来型・移行型・即効型」の3つの利用形態があり、中でも本人の体力や判断能力もしっかりしている間に契約を締結しておき、将来判断能力が不十分になった時に任意後見契約の効力を発生させる「将来型」がお勧めで、「見守り契約」や「財産管理等委任契約」と同時に締結することで、終活全体から見て「隙間のない」対策をすることができます。

但し、

任意後見契約は本人の死亡で終了となるため、死後のことは、「遺言」や「死後事務委任契約」で補完する必要があります。

「尊厳死宣言公正証書」の作成

「尊厳死宣言書(リビング・ウィル)」とは

尊厳死宣言書(リビング・ウィル)は、病気が不治かつ末期の際に延命措置を止めて、

人間としての尊厳を保ちながら死にたい旨を、本人から医師や家族らに伝えるための

意思表示を示した宣言書です。

注目される背景と問題点

近年医学の進歩により、従前だと命が助からないケースでも助かることが多くなった一方で、

助かったものの植物状態となり、生命維持装置によりその後長く生き続けるというケースも

少なくありません。

そこで問題となるのが、

・植物状態のまま延命治療を長期間続けるのは、本人の意思なのか?

・そんな状況を見守る家族に、精神的経済的な負担がかかることは、

本人が望むことなのか?

・家族が医師から延命治療を実施するか否かの決断を迫られたとき、

「延命治療の中止=本人の死」であり、決断の荷が重い。

・仮に本人が尊厳死を望んでいて、医師が家族からその旨を口頭で伝えられて

も、医師側が本人に直接確認できないため、尊厳死が実施されることは無い。

・文書等が無い状態で、医師が家族の要望に沿って延命治療を止め、

本人を死に至らしめた場合、殺人罪に問われる可能性がある。

以上のようなことから、終活の一環として、尊厳死宣言書を生前に準備し、宣言書の内容が

本人の意思であることを証するために、遺言書と同じように公正証書で作成することが

一般的になりました。

「尊厳死宣言書(リビング・ウィル)」のメリット

・「延命治療の中止=死」が本人の希望であることの証明を、

公正証書で示すことができる。

・長期にわたる精神的・身体的・経済的は負担から、家族が解放される。

「尊厳死宣言公正証書」の構成

1.尊厳死が容認されるための要件

2.家族等の了解

3.担当医師・捜査機関への要望

4.尊厳死宣言の意思の継続

終活ポイント

尊厳死宣言公正証書の作成に際して留意すべきこととして、尊厳死に関しての法律は定められておらず、尊厳死宣言公正証書があっても、医療現場では

・それに必ず従わなければならないとまでは、未だ考えられていないこと

・治療義務がない過剰な延命治療に当たるか否かは、医学的判断によること

以上から、

尊厳死宣言公正証書を作成した場合にも、必ず尊厳死が実現するとは限りません。

ただ、尊厳死の普及を目的としている日本尊厳死協会が実施しているの機関誌

「リビング・ウィル」のアンケート結果によれば、同協会が登録・保管している

「尊厳死の宣言書」を医師に示したことによる医師の尊厳死許容率は、

2023年は9割を超えているとのことです。

その他の生前対策・認知症対策について

上記以外にも、財産によっては以下のような生前対策・認知症対策も可能です。

1.生前贈与契約

例)暦年贈与契約、負担付き贈与契約

【活用ケース】

・毎年基礎控除(110万円)以内で定期贈与と見なされないように贈与する。

・自宅ローンの残債を返済することを条件に、自宅を贈与する。

・老夫婦の介護を条件に財産を贈与する。

・ペットの飼育を条件に財産を贈与する。

2.不動産の親族間売買

例)収益アパートの賃料収入を「親から子へ移転させる」相続対策として

例)将来の介護施設入所費用に充てる為、認知症になる前に、自宅の管理・処分権を

「親から子へ移転」する認知症対策として

3.相続不動産の売却換金

例)相続不動産の一部を、遺産分割し易いように生前に売却換金しておく。

※遺産分割による争いの回避、共有名義で相続させないための生前売却。

「生前対策・認知症対策」の終活費用 一覧

遺言書のチェック・作成

ここでは遺言書作成の料金について、ご案内いたします。

基本料金表

| 自筆証書遺言 チェック ※自作した自筆証書遺言の内容チェック | 22,000円 |

|---|

| 自筆証書遺言 作成サポート ※原案作成、自筆作成アドバイス | 33,000円 |

|---|

| 公正証書遺言 作成サポート ※原案作成 | 55,000円 |

|---|

| 公証人事前打合せ、当日立会い ※公正証書作成前の公証人との打合せ 、当日立会い | 33,000円 |

|---|

※当事務所が公正証書遺言作成に必要となる証人2名のうちの1人になる場合、11,000円が加算されます。

※公証人手数料等の作成に要する実費は、別途必要になります。

※遺言作成で、ご夫婦一緒に各々の分を同時作成する場合は、上記2人分金額から▲25%offになりお得です。※遺言書保管制度利用をご希望の場合は、本人申請となるため、無料にてアドバイスいたします。

家族信託・設計コンサルティングパック

ここでは「家族信託・設計コンサルティング」の料金について、ご案内いたします。

基本料金表

| 家族信託・設計コンサルティング A 信託財産価格:3,000万円以下 | 363,000円 |

|---|

| 家族信託・設計コンサルティング B 信託財産価格:3,000万円超~1億円以下 | 信託財産価格×0.66%+165,000円 |

|---|

| 家族信託・設計コンサルティング C 信託財産価格:1億円超~10億円以下 | 信託財産価格×0.33%+495,000円 |

|---|---|

| 家族信託・設計コンサルティング D 信託財産価格:10億円超~ | 3,795,000円~ |

※家族信託設計コンサルティング(A)(B)に含まれる内容は以下の通りです。

・信託スキームの設計

・信託契約書(案)作成 ※公正証書原案

・各金融機関への信託事前相談の立会い ※2件まで。3件目以降は追加料金。

・公正証書作成に関する公証役場事前相談

・信託契約公正証書作成の立会い

・各金融機関の「信託専用口座」開設の立会い ※2件まで。3件目以降は追加料金。

・不動産信託登記の手配

・信託完了後の各種アドバイス

※公証人への手数料、信託登記費用等、司法書士への報酬は別途必要となります。

見守り契約書作成/見守りサポート

ここでは「見守り契約書作成、見守りサポート」の料金についてご案内いたします。

基本料金表

| 見守り契約書 作成 | 33,000円 |

|---|

| 見守りサポート(見守り契約締結後) | 11,000円/月 |

|---|

【見守りサポートの内容】

・毎月の定期訪問(月1回)又は、毎月の電話連絡(月2回)

・24時間相談受付(メール・FAX)

・親族への電話報告(月1回)※身寄りがあり遠方に親族が住んでいる場合。

※上記回数を超過する場合は、1回あたり5,500円が別途必要になります。

財産管理等委任契約公正証書(原案)作成/実行支援

ここでは「財産管理等委任契約公正証書(原案)作成・実行支援」の料金についてご案内いたします。

基本料金表

| 財産管理等委任契約公正証書 原案作成 | 55,000円 |

|---|

| 公証人事前打合せ・当日立会い | 33,000円 |

|---|

| 財産管理実行支援(財産管理委任契約締結後) | 22,000円/月 |

|---|

※公証人手数料等作成に当たっての実費は別途必要です。

【財産管理実行支援の内容】

・毎月の定期訪問(月1回)

・財産管理等委任契約で約定した事務の履行

任意後見契約公正証書(原案)作成/後見サポート

ここでは「任意後見契約公正証書(原案)作成・後見サポート」の料金についてご案内いたします。

基本料金表

| 任意後見契約公正証書(原案)作成 | 88,000円 |

|---|

| 公証人事前打合せ・当日立会い | 33,000円 |

|---|

| 後見サポート(任意後見契約締結後) | 33,000円/月 |

|---|

※任意後見人に当職がなる場合は、契約締結時に別途110,000円が必要になります。

※任意後見監督人の選任申立ては、別途55,000円が必要です。

※公証人手数料等作成に当たっての実費は別途必要です。

【任意後見サポートの内容】

・毎月の定期訪問(月1回)

・財産管理等委任契約で約定した事務の履行

尊厳死宣言書公正証書(原案)作成

ここでは弊社サービスの料金についてご案内いたします。

基本料金表

| 尊厳死宣言書公正証書(原案)作成 | 44,000円 |

|---|---|

| 公証人事前打合せ・当日立会い | 33,000円 |

お気軽にお問合せ・ご相談ください

(行政書士平田総合法務事務所/不動産法務総研)

| 受付時間 | 9:00~19:00 |

|---|

| 定休日 | 日曜日(日曜日以外の祝日は通常営業) ※受付時間外・日曜日は予約の方のみ対応可。 ※受付時間外・日曜日連絡先:090-5063-8136 |

|---|

最新著書のご案内

相続〝円満・不和〟が分かれる

不動産の“遺し方・手放し方”!

「相続前・後の不動産対策」に焦点を当て、終活として不動産所有者が備えるべき4つの視点から解説。

特に、負動産を生前処分する方法、そのまま相続になると必ず紛争になる相続不動産の瑕疵対策、共有名義不動産の回避・解消法、遺言や民事信託の活用など相続に不動産が絡むケースの終活ノウハウが満載です。

『終活を真剣に考える』

シリーズ

“負動産”を生前処分するために “唯一制度化”された出口戦略!

近年、相続の現場で深刻化している“負動産の押し付け合い”による争族の解決策として注目される「相続土地国庫帰属制度」の超実践ガイド。

相続不動産の売却と親族間・ 個人間売買がよく分かる!

“はじめての遺言執行”を完全にサポート!執行実務の入門書!

遺言執行者にはじめて就任した方が最初に読む、完全図解版の入門書。

遺言執行者に就任したものの、

「何からすればよいか分からない」

「本当に自分ができるのか?」

といったお悩みを解決します。

法改正対応!最新の改訂版! 不動産実務がみるみる身に付く

出版時点の法改正(民法、消費税法、都市緑地等の一部改正法等)の修正対応と、金利上昇局面を見据え初版に無かった住宅ローン基礎知識を解説追記した最新改定版。身の丈に合った物件価格算出法が好評。

発行部数1万部以上売れた初版 不動産取引“入門書”の決定版!

2015年7月出版の初版。不動産業界初心者向けの入門編。他書籍で誰も書かなかった不動産オークションの裏側やカラクリ、”地主向け”・土地活用営業マンへの対峙法が好評。

必ず繁盛店シリーズの集客編!集客企画に困ったらこの1冊!

累計発行部数:12,000部以上売れた集客ノウハウ大全(共著)。SNS全盛の今でも、何度も使える集客企画ネタ帳の保存版。

「弁護士JPニュース」に

弊所代表行政書士:平田の

取材記事が掲載されました。

【第5回】あなたとの不動産の共有がストレスです…姉の申し出に〈土地の持ち分〉を買い取りホクホクの50代男性、積年のマイホーム建築の夢が潰えた「考えれば当然」の事情

「THE GOLD ONLINE」 (幻冬舎ゴールドオンライン)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:00~19:00

※受付時間外・日曜日は予約の方のみ

対応可。祝日は通常営業。

※受付時間外・日曜日の連絡先

090-5063-8136

フォームは24時間受付中です。お気軽にご連絡ください。

新着情報・お知らせ

行政書士平田総合法務事務所/不動産法務総研

住所

〒651-0084 兵庫県神戸市中央区磯辺通1丁目1-20 KOWAビル4階

アクセス

神戸新交通ポートアイランド線

「貿易センター」駅より徒歩 3分

阪神本線「神戸三宮」駅より徒歩 8分

JR神戸線「三ノ宮」駅より徒歩10分

阪急神戸線「神戸三宮」駅・徒歩13分

※周辺にコインパーキング多数あり

受付時間

9:00~19:00

※19時以降は予約の方のみ対応可。

定休日

日曜日

(日曜日以外の祝日は通常営業)

※定休日は予約の方のみ対応可。