運営:行政書士平田総合法務事務所/不動産法務総研

〒651-0084 兵庫県神戸市中央区磯辺通1丁目1-20 KOWAビル4階

受付時間 定休日 | 9:00~19:00 日曜日(日曜日以外の祝日は通常営業) ※受付時間外・定休日は予約の方のみ対応可。 ※受付時間外・定休日連絡先(090-5063-8136) ✉アドレス info@realestate-lawoffice.jp |

|---|

不動産割賦売買の基礎知識

目 次

不動産割賦売買とは?

不動産割賦売買とは、売買代金の全部又は一部について、売買物件の引渡し後1年以上の長期間に

わたり2回以上に分割して受領する条件で売買する、いわゆる分割払いによる契約形態をいいます。

割賦売買と一般的な住宅ローンとの違いは、住宅ローンが金融機関から買主が借り入れた資金を売主

に売買代金全額として一括で支払ったのち、買主が金融機関に長期で分割返済をするのに対して、

割賦売買は売買代金の全部又は一部を買主から売主に対して分割払いし、金融機関は介在しません。

不動産割賦売買は、どんな時に使う?

割賦売買を利用する場面は、住宅ローン以外の資金調達が必要となるような以下のケースです。

1.住宅ローン審査が通らないとき

・融資対象不動産の担保評価が低かったり、違法性があり、融資審査が下りないような

ケースです。具体的には、融資対象が「再建築不可の不動産」である場合。

例えば、建築基準法に定める接道要件を満たさなかったり、増築等で建ぺい率や容積率が

超過し違法建築物になっている場合です。

2.買主が金融機関からの借入ができないとき

・買主属性に問題があるケースです。例えば、過去に借金返済を延滞したり、自己破産などに

より、信用情報に事故記録(いわゆるブラックリスト)があるような場合です。

3.親族間による不動産売買をするとき

・親子などの親族間で行う売買では、銀行などは親族間売買への住宅ローン利用に対して

否定的です。否定的な理由は、親子間ならいずれ相続で不動産を承継することになるのに、

「なぜ住宅ローンを利用して売買を行う必要があるのか?なぜ、いま売買するのか?」

と銀行は考えるからです。更にいえば、銀行の本音として、

「住宅ローンの低い金利で資金調達して、それを住宅購入以外の用途に流用するのでは?」

と疑っているのです。そのため、多くの金融機関では、親族間売買の場合では相談段階から

門前払いが多くなります。その結果、通常の住宅ローンではなく、

金利が高い不動産担保ローンや条件が厳しいフラット35などを使うことになります。

不動産割賦売買のメリットは?

不動産割賦売買のメリットは、次の4つです。

1.「再建築不可」や「築年数が古い」不動産など、通常は金融機関の融資

が利用できない不動産でも、売主は売却し易く、買主は買い易くなる。

2.「独立して間もない人、ブラックリストに載っている人、転職して3年

以内の人」など、通常は金融機関の融資が利用できない買主でも、

割賦売買なら購入できる。

3.「親族間の不動産売買」で、通常の住宅ローンが使えなくても、

買主はまとまった現金を用意せずに購入できる。

4.金融機関の融資とは異なり、

買主は融資手続きや保証料等の手間も費用も不要となる。

不動産割賦売買のデメリットは?

不動産割賦売買のデメリットは、以下の4つです。

1.抵当権が付いている不動産は、抵当権抹消後でないと割賦売買できない。

※債権者(銀行等)の承諾が必要であるが、まず承諾はされない。

2.割賦金支払いが無利息では、利息相当分が「みなし贈与」なる可能性がある。

3.割賦売買契約の締結時に所有権移転をする場合、割賦期間中(分割払い中)に

万一買主が破産すると、第三者である債権者に不動産を差し押さえられる。

4.全割賦金の支払完了後に所有権移転をする場合、割賦期間中(分割払い中)に

万一売主が破産すると、第三者である債権者に不動産を差し押さえられ、

支払い済の割賦金も返ってこなくなる。

利用する上での注意点

所有権移転の時期は、いつにする?

不動産割賦売買において、不動産の所有権移転時期をいつにするかは、主に次の3つです。

1.割賦契約締結と同時に所有権移転登記をする。

2.割賦金全額の支払い完了時に所有権移転登記をする。

3.割賦契約において、契約締結時に手付金、その数日後に内金を支払う

内容の契約として、内金の支払いと同時に所有権移転登記をする。

契約内容は、当事者間で決定することになりますが「3.」が多い傾向です。

割賦期間は、どの程度にする?

割賦期間は、原則自由に設定できます。短いケースで1~3年以内もあれば、5年以内を

一区切りとするケースも多く見受けられます。親族間売買では、住宅ローンのような長期で設定

する場合もありますが、当事者のいずれかに相続が発生した場合に、他の相続人が割賦金支払い

の債権債務を巡り、揉める可能性もあるため、極力短めに設定したほうが良いと思われます。

割賦払いの利息は付けるの?

割賦金の返済額を算出する際、無利息で計算する場合もありますが、世間感覚でみると割賦金に

利息を付すことが普通であるため、契約締結時点での住宅ローン金利などを参考にして、利息を

付けることが「みなし贈与」として税務署から指摘を受けることの対策となります。

割賦期間中、売主側に相続が発生したらどうなるの?

割賦金請求権が積極財産として、相続人に承継されることになります。

ただ、相続人たちが相続財産だと思っていた不動産が、知らない間に親族間売買などで一部の

相続人に売買されていた等となる場合は「その売買は無効だ!」となったり、相続自体が揉める

ことになりかねません。そうならないためにも、事前に利害のある周囲の人とは話し合いをして

おいた方が良いといえます。

もし、支払いが滞った場合のリスクヘッジは?

割賦金の支払完了後に所有権移転登記をする場合以外では、割賦期間中、常に割賦金支払い滞納

を気にかけることになります。そのため、次の2つの方法でリスクヘッジを行います。

1.所有権移転登記時点での割賦残高に対して、売主を抵当権者とする

抵当権を設定登記する。

2.不動産割賦売買契約書を公正証書とし、内容に債務名義となる

強制執行認諾約款を入れておく。

こちらも併せてお読みください↓↓

「THE GOLD ONLINE」(幻冬舎ゴールドオンライン)連載記事

【相続・事業承継】編 ~遺言・信託・親族間売買を活用した「相続前後」の不動産対策~

【第3回】認知症対策、終活支援としての

「不動産割賦売買」活用法とは?

親族間売買では、認知症に備えて管理処分権を移すため「親の不動産を子が買う」、資金援助や自身の相続対策として「子の不動産を親が買う」などがあります。

一方で、大半の親族間売買では住宅ローンが使えない為、親子間や兄弟間の親族間取引では、「割賦売買(分割払い)」を検討することになります。

しかし、不動産割賦売買は、通常の不動産会社では扱わないため、

・不動産割賦売買契約書をどう作成するか?

・どんな点に注意すべきか?

・所有権移転時期はどうする?

など疑問点も多くあります。そんな不動産割賦売買活用法について、専門家が解説します。

実務のプロが図解とイラストで教える 『相続不動産の売却』&『親族間・個人間売買』の教科書 ── 5つの“不”(不安・不満・不便・不都合・不経済)を 解消する超実践ガイド

※クリックで拡大します

こんな“不”をお持ちの方に“お勧め”です!

「適正価格がわからない」「契約書の自作」

「みなし贈与リスク」への不安

「高額査定による囲い込み」「価格交渉での不利」

「事務代行の手数料の高さ」への不満

「相続手続きの煩雑さ」「相続人の認知症」

「親族間売買での融資の壁」という不便

「共有名義での立ち往生」「境界未確定」

「契約不適合責任リスク」という不都合

「管理不全空き家指定による増税」

「親族間売買での税制特例の適用除外」の不経済

【目次】

第1章 相続不動産売却、親族間・個人間売買に潜む「5つの“不”の正体」

1.1 不 安:「将来起こるかもしれない」トラブルへの 漠然とした不安

1.2 不 満:「情報の非対称性、構造的な利益相反行為」へのストレス

1.3 不 便:「複雑な法規制、物理的・心理的制約」による手続き停滞

1.4 不都合:「共有・境界・法的拘束」がもたらす資産の流動性不全

1.5 不経済:「維持費の垂れ流し、税制特例の適用除外」が招く損失

第2章 “相続前”の準備:相続前の終活でやっておくべきこと

2.1 境界確定・瑕疵解消:「隣地との紛争要因」を先送りしない

2.2 遺言・遺言執行者の指定:争族を未然に防ぐ「最強の処方箋」

2.3 売却換金・負動産処分:生前整理で「納税資金・将来の安心」を確保

2.4 共有解消:トラブルの火種「共有名義」を今のうちに整理する

2.5 家族信託の活用:認知症による「資産凍結、売却不能」回避のしくみ作り

2.6 共同相続人間の担保責任:「遺産分割後に揉めない」ための防衛術

第3章 “相続後”の初動:相続後に待ち受ける様々な手続き

3.1 遺言書検索:「亡き人の真意」を公証役場や法務局で探す

3.2 検認手続き:「自筆証書遺言を見つけたら」やってはいけないこと

3.3 戸籍収集:「戸籍証明書等の広域交付制度」で戸籍取得を効率化

3.4 遺産分割:「相続不動産の売却(換価分割)」で注意すべきポイント

3.5 相続登記:「所有者不明土地」発生を予防する義務化時代の新常識

第4章 不動産売買の基本:知っておくべき「取引のしくみ」

4.1 基本的構造:円滑な不動産売買を担保するしくみと効果

4.2 取引の4要素:「当事者・意思・金額・不動産」を特定する

4.3 完全所有権と対抗要件:「取引の安全性を担保」する基礎知識

4.4 不動産売買契約書の勘所:紛争を避けるための必須条項

4.5 重要事項説明書の留意点:法令上の「不都合な真実」を直視する

第5章 相続不動産の売却:“納得”と“安心”を導く「5つの戦略」

5.1 損失回避:買主が狙う「値引き要因」を事前に打ち消す

5.2 売却価格:査定額に踊らされない!「売れる価格」の導き方

5.3 最良の選択:「仲介か?買取りか?」価格と時間の最適解

5.4 売却戦略:「相対取引vs入札方式」物件価値を最大化する選択

5.5 パートナー:不動産売却の成否を分ける会社選びの基準

第6章 “親族間・個人間売買”の実務:仲介なしでも「円満取引」

6.1 直接取引の光と影:「コスト削減メリット、隠れたリスク」の正体

6.2 売買全体の流れ:「住宅ローンの利用可否」で進め方は異なる

6.3 価格設定の基本:「みなし贈与」を回避する適正価格の実務知識

6.4 売買契約書の作成:身内こそ他人以上に「厳格な書面」を作る

6.5 税制上の不都合:親族間売買では「税制優遇措置」が使えない

6.6 住宅ローンの壁:なぜ、親族間売買の「融資審査は厳しい」のか

6.7 ローン不承認時の対策:「親族間・割賦売買(分割払い)」の活用

6.8 公正証書の作成:「長期の支払い」を担保する最強の安全装置

第7章 “特殊”な不動産売買:「一筋縄ではいかない売買」への対応

7.1 農地売買:「農地法に基づく許可」という特有のハードル

7.2 認知症・行方不明:「意思能力を欠く相続人」がいる場合の解決策

7.3 収益不動産の相続:賃料収益の帰属と地位の承継、敷金債務の処理

7.4 瑕疵ある不動産:「契約不適合責任」を正しく理解して売る方法

第8章 実践事例:「5つの不」を解消した不動産売買の“黄金律”

8.1 競争入札売却:相続不動産を予想以上の高値で売却した兄弟

8.2 共有関係解消:「義兄との共有関係」を親族間売買で解消

8.3 認知症の対策:「家族信託後の自宅売却」で施設入所費用を捻出

8.4 仮換地の売買:「相続した仮換地」を友人と個人間売買

8.5 自己発見取引:「媒介終了後」に友人と成約させた個人間売買

お気軽にお問合せ・ご相談ください

(行政書士平田総合法務事務所/不動産法務総研)

| 受付時間 | 9:00~19:00 |

|---|

| 定休日 | 日曜日(日曜日以外の祝日は通常営業) ※受付時間外・日曜日は予約の方のみ対応可。 ※受付時間外・日曜日連絡先:090-5063-8136 |

|---|

最新著書のご案内

相続〝円満・不和〟が分かれる

不動産の“遺し方・手放し方”!

「相続前・後の不動産対策」に焦点を当て、終活として不動産所有者が備えるべき4つの視点から解説。

特に、負動産を生前処分する方法、そのまま相続になると必ず紛争になる相続不動産の瑕疵対策、共有名義不動産の回避・解消法、遺言や民事信託の活用など相続に不動産が絡むケースの終活ノウハウが満載です。

『終活を真剣に考える』

シリーズ

“負動産”を生前処分するために “唯一制度化”された出口戦略!

近年、相続の現場で深刻化している“負動産の押し付け合い”による争族の解決策として注目される「相続土地国庫帰属制度」の超実践ガイド。

相続不動産の売却と親族間・ 個人間売買がよく分かる!

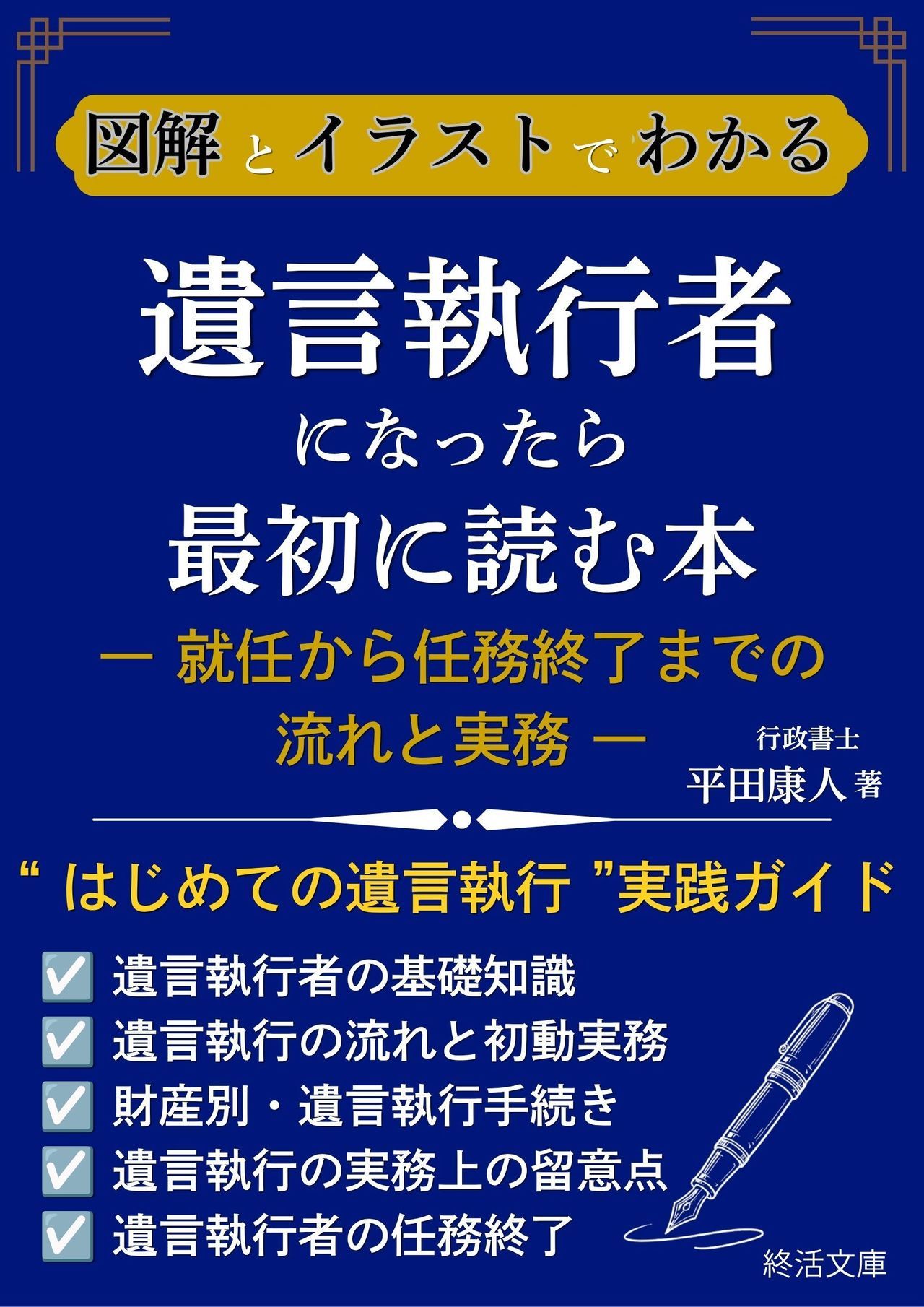

“はじめての遺言執行”を完全にサポート!執行実務の入門書!

遺言執行者にはじめて就任した方が最初に読む、完全図解版の入門書。

遺言執行者に就任したものの、

「何からすればよいか分からない」

「本当に自分ができるのか?」

といったお悩みを解決します。

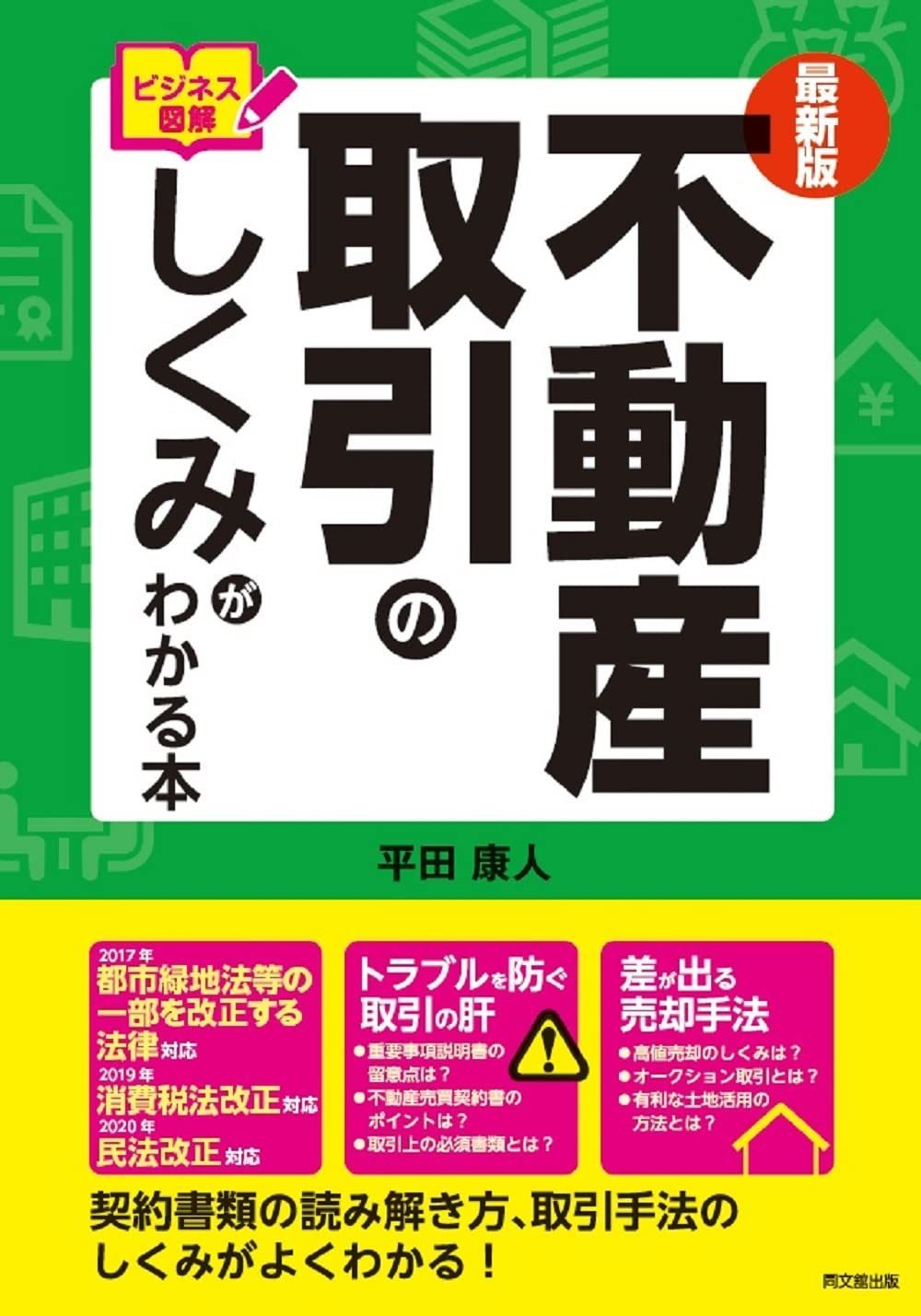

法改正対応!最新の改訂版! 不動産実務がみるみる身に付く

出版時点の法改正(民法、消費税法、都市緑地等の一部改正法等)の修正対応と、金利上昇局面を見据え初版に無かった住宅ローン基礎知識を解説追記した最新改定版。身の丈に合った物件価格算出法が好評。

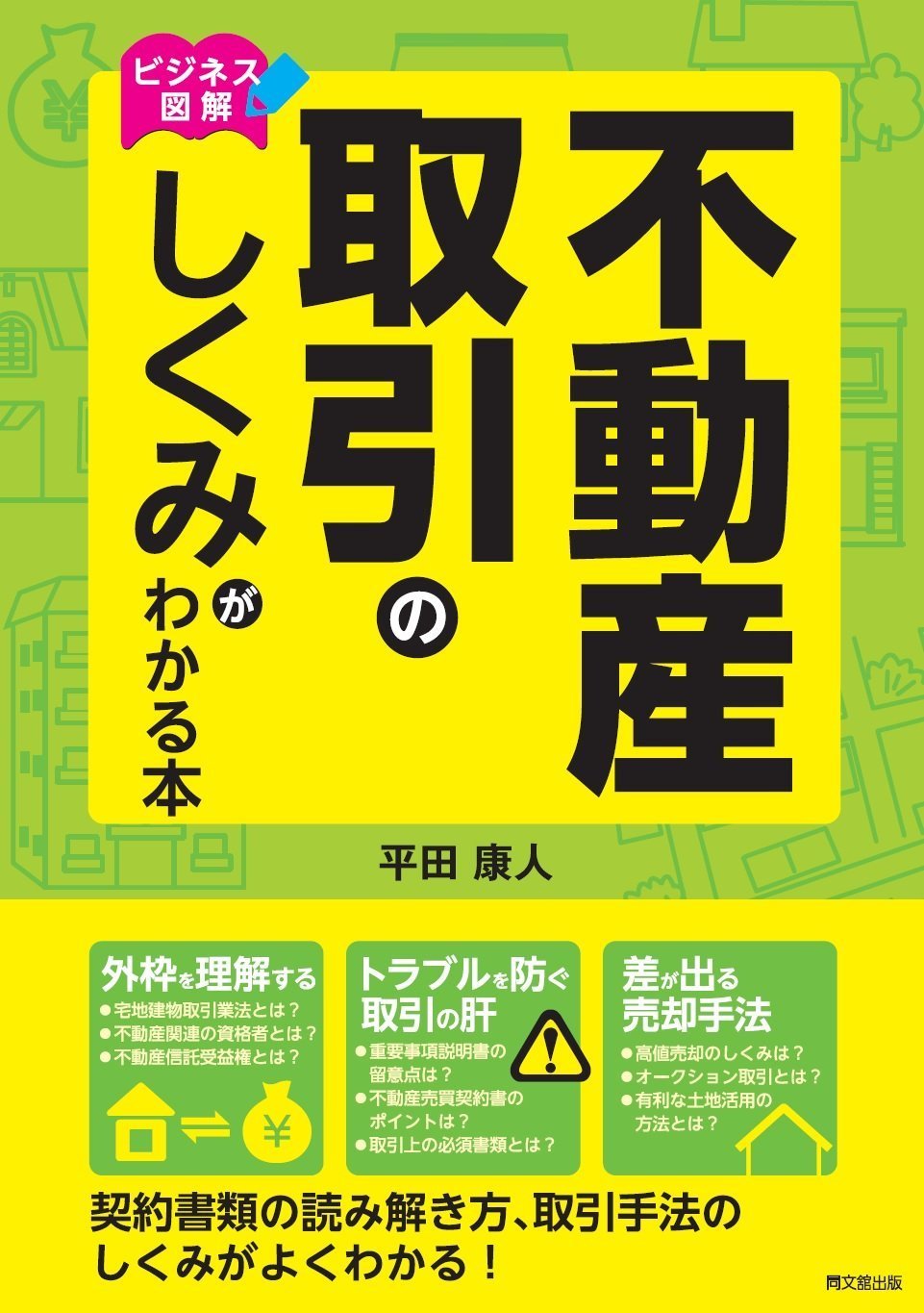

発行部数1万部以上売れた初版 不動産取引“入門書”の決定版!

2015年7月出版の初版。不動産業界初心者向けの入門編。他書籍で誰も書かなかった不動産オークションの裏側やカラクリ、”地主向け”・土地活用営業マンへの対峙法が好評。

必ず繁盛店シリーズの集客編!集客企画に困ったらこの1冊!

累計発行部数:12,000部以上売れた集客ノウハウ大全(共著)。SNS全盛の今でも、何度も使える集客企画ネタ帳の保存版。

「弁護士JPニュース」に

弊所代表行政書士:平田の

取材記事が掲載されました。

【第5回】あなたとの不動産の共有がストレスです…姉の申し出に〈土地の持ち分〉を買い取りホクホクの50代男性、積年のマイホーム建築の夢が潰えた「考えれば当然」の事情

「THE GOLD ONLINE」 (幻冬舎ゴールドオンライン)

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:00~19:00

※受付時間外・日曜日は予約の方のみ

対応可。祝日は通常営業。

※受付時間外・日曜日の連絡先

090-5063-8136

フォームは24時間受付中です。お気軽にご連絡ください。

新着情報・お知らせ

行政書士平田総合法務事務所/不動産法務総研

住所

〒651-0084 兵庫県神戸市中央区磯辺通1丁目1-20 KOWAビル4階

アクセス

神戸新交通ポートアイランド線

「貿易センター」駅より徒歩 3分

阪神本線「神戸三宮」駅より徒歩 8分

JR神戸線「三ノ宮」駅より徒歩10分

阪急神戸線「神戸三宮」駅・徒歩13分

※周辺にコインパーキング多数あり

受付時間

9:00~19:00

※19時以降は予約の方のみ対応可。

定休日

日曜日

(日曜日以外の祝日は通常営業)

※定休日は予約の方のみ対応可。